【財經解構】「信貸脈衝」預示樓市已玩完?

20170621

東網電視

更多新聞短片

《東網》上周報道,全球經濟衰退恐近在眼前,主因是「信貸脈衝(credit impulse)」出現重要警號,就是在最近幾個月急跌,與10年前的「雷曼時刻」極似。由於「信貸脈衝」與GDP之間的關連度高達0.61(1為最高),GDP數據相對於「信貸脈衝」數據有3至6個月滯後。故此,全球經濟有可能最快今年下半年步入衰退!

所謂「信貸脈衝」,是由德銀經濟學家Michael Biggs在2008年首次提出,主要是強調支出也是一種資金流,因此應該和信貸增量做比較。「信貸脈衝」是以信貸增量佔國內生產總值(GDP)比重計算出來。再簡單地說,可理解為有多少貸款真的能投放到實體經濟。

若單以中國的「信貸脈衝」來看,這能預示着未來1年中國製造業採購經理指數(PMI)的表現,同時亦能預示中國放貸速度與全球通脹是「正關連」。回顧中國的「信貸脈衝」在2016年3月見頂,意味着中國製造業PMI或已在今年3月見頂。結果是3月中國製造業PMI高見51.8,暫已是最高了。

【為何要注視「信貸脈衝」?】

外國傳媒最新報道,花旗發表了報告解釋,今次全球央行的放水量與1980年代前相似,但經濟復甦不太對辦,因通脹普遍偏低!回顧在1980年代前,信貸增長亦是各國央行的目標,但不同的是,當年各國放水能刺激通脹飆升,若以相同的信貸增速來看,現時美國通脹應是高於5%,而不是僅1.9%。

為何與1980年代一樣狂放水,但經濟增長及通脹追不上?花旗解釋,原因在於經濟總量!例如在1982年前,美國1.5個單位信貸投放就可以帶動1個單位GDP增長,但在1982年後,需要3個單位的信貸投放才可以帶動1個單位GDP增長;中國如是,在2009年後,需要6個單位的信貸投放才能帶動1個單位GDP增長,在2009年前,2個單位的信貸投放就能帶動1個單位GDP增長。

【為何樓市升勢已屆尾聲?】

雖然今次全球放水刺激不了通脹,但資產價格則狂升,例如全球股市及樓市不斷上揚。故此,花旗警告,如今「信貸脈衝」跌至「負數」,除了反映經濟有機會失去動力外,股市及樓市亦有調整壓力。

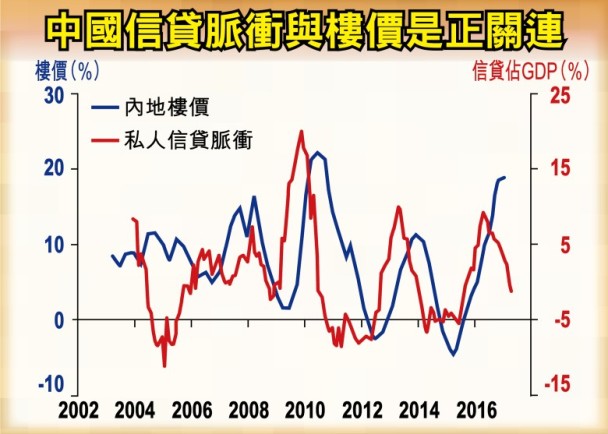

以中國為例,中國的信貸脈衝與房地產價格存在高度正關連(本文附圖)。由於中國買家近年成為多國的樓市主力,只要中國縮減放貸,就會牽連到他國的樓市,例如澳洲(本文附圖)。

故此,隨着信貸脈衝「見紅」,包括香港股市及樓市的各類資產價格仍能大幅上揚嗎?留待讀者獨立思考了。

─ ─ ─ ─ ─ ─

網已全面支援360影片及相片,讓你全方位睇盡新聞大事,恍如置身現場,立即登入東網360專頁:

─ ─ ─ ─ ─ ─

「東網Money18」全新功能「板塊追蹤」,助你分析投資先機

新股上市消息資訊,不停為你update,即刻click入